เช็คกับอสังหาริมทรัพย์เกียวข้องกันอย่างไร

เช็ค (Cheque)

เช็คกับอสังหาริมทรัพย์

เป็นเรื่องที่หนีกันไม่พ้นจริงๆ ในการซื้อ-ขายนั้นคงไม่มีใครใช้บัตรเครดิต หรือ การโอนเงินผ่านแอพพลิเคชั่นแน่เพราะเป็นจำนวนเงินไม่ใช่น้อย แต่ในปัจจุบันเริ่มมีการใช้กันบ้างแล้วในการทำสัญญาวางมัดจำ ที่จำนวนเงินไม่มากนัก แต่ในการโอนกรรมสิทธิ์และการจำนองกับธนาคารนั้น ยังคงใช้เช็คกันเกือบทั้งหมด อาจมีเงินสดบ้างบางส่วนสำหรับใช้ชำระค่าธรรมเนียมต่างๆ ในปัจจุบันสามารถใช้บัตรเครดิตในการชำระค่าธรรมเนียมได้ด้วย ในการซื้อ-ขาย หรือว่ากู้ธนาคารนั้นจะใช้ "แคชเชียร์เช็ค" ถ้าเป็นเช็คส่วนบุคคลขอผ่านครับ

เช็คคืออะไร

เช็ค คือ เอกสารในรูปแบบของตราสารซึ่งบุคคลคนหนึ่งเรียกว่า "ผู้สั่งจ่าย" สั่ง "ธนาคาร" ให้ใช้เงินจำนวนหนึ่งเมื่อทวงถามให้แก่บุคคลอีกคนหนึ่งหรือให้ใช้ตามคำสั่งของบุคคลอีกคนหนึ่งซึ่งเรียกว่า "ผู้รับเงิน"

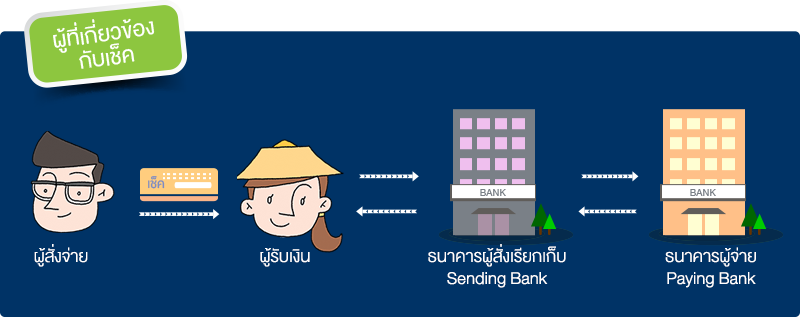

ผู้ที่เกี่ยวข้องกับเช็คประกอบไปด้วย 4 ส่วนด้วยกัน คือ

ผู้ที่เกี่ยวข้องกับเช็คประกอบไปด้วย 4 ส่วนด้วยกัน คือ

ผู้สั่งจ่ายเช็ค

|

คือ ผู้ที่เปิดบัญชีกระแสรายวันกับธนาคาร และเซ็นสั่งจ่ายเช็คเพื่อชำระเงินแก่ผู้รับเงิน

|

ผู้รับเงิน

(หรือผู้ทรงเช็ค)

|

คือ ผู้ที่ได้รับเช็คจากผู้สั่งจ่าย และนำเช็คที่ได้ไปฝากเรียกเก็บเงินที่ธนาคาร เพื่อเบิกเป็นเงินสด หรือนำเข้าบัญชีธนาคารตนเอง

|

ธนาคารผู้ส่งเรียกเก็บ (Sending Bank)

|

เป็นธนาคารที่ผู้รับเงินได้เปิดบัญชีไว้ เมื่อผู้รับเงินนำเช็คไปฝากเรียกเก็บเงิน หากเป็นเช็คของธนาคารอื่น ธนาคารก็จะส่งข้อมูลและภาพเช็คไปเรียกเก็บเงินกับธนาคารผู้จ่าย และเมื่อทราบผลการเรียกเก็บเงินแล้ว จึงจะนำเงินเข้าบัญชีของผู้รับเงิน

|

ธนาคารผู้จ่าย

(Paying Bank)

|

เป็นธนาคารที่ผู้สั่งจ่ายเช็คได้เปิดบัญชีไว้ และธนาคารจะทำหน้าที่ตรวจสอบลายเซ็น เงื่อนไขการสั่งจ่ายตามที่ผู้สั่งจ่ายได้ทำข้อตกลงไว้ และหักเงินจากบัญชีของผู้สั่งจ่ายเพื่อจ่ายเงินให้แก่ธนาคารของผู้รับเงิน (หรือธนาคารผู้ส่งเรียกเก็บ)

|

ประเภทของเช็ค

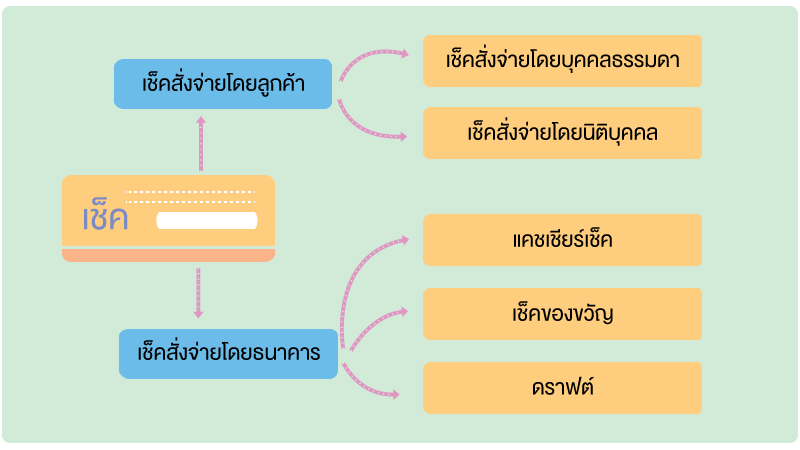

ประเภทของเช็ค

· เช็คบุคคลธรรมดา คือ เช็คที่บุคคลธรรมดาเป็นผู้สั่งจ่ายเงินตามเช็ค

· เช็คนิติบุคคล คือ เช็คที่องค์กร/บริษัทเป็นผู้สั่งจ่ายเงินตามเช็ค

· แคชเชียร์เช็ค คือ เช็คที่ธนาคารเป็นผู้สั่งจ่ายเงินตามเช็ค และระบุชื่อผู้รับเงินอย่างชัดเจน ลูกค้าจะเสียค่าธรรมเนียมการซื้อแคชเชียร์เช็คฉบับละ 20 บาท ส่วนใหญ่ผู้รับเงินนิยมนำไปขึ้นเงินภายในจังหวัดเดียวกัน เนื่องจากไม่ต้องเสียค่าธรรมเนียมการเรียกเก็บ แต่หากนำไปขึ้นเงินในจังหวัดอื่นที่ไม่ใช่จังหวัดเดียวกับสาขาธนาคารที่ออกเช็คอาจจะต้องเสียค่าธรรมเนียมการเรียกเก็บเช็ค เช่น หมื่นละ 10 บาทของจำนวนเงินตามเช็ค

· เช็คของขวัญ จะมีลักษณะเช่นเดียวกับแคชเชียร์เช็ค ส่วนใหญ่นิยมมอบให้แก่ผู้รับในโอกาสพิเศษ

· ดราฟต์ จะมีข้อแตกต่างจากแคชเชียร์เช็คและเช็คของขวัญ กล่าวคือ ผู้ซื้อดราฟต์ต้องเสียค่าธรรมเนียมการซื้อตามราคาบนหน้าดราฟต์ เช่น หมื่นแรก 10 บาท หมื่นต่อไปหมื่นละ 5 บาท (ขั้นต่ำ 10 - 20 บาท สูงสุด 1,000 บาท) แต่ผู้รับเงินไม่ต้องเสียค่าธรรมเนียมเมื่อนำไปขึ้นเงินในจังหวัดที่ไม่ใช่จังหวัดเดียวกับสาขาที่ออกดราฟต์

- เช็คขีดคร่อม คือ เช็คที่ผู้รับเงินต้องนำฝากเช็คเข้าบัญชีก่อนที่จะเบิกเป็นเงินสดเท่านั้น โดยเช็คขีดคร่อมแบ่งออกเป็น 2 ประเภท คือ เช็คขีดคร่อมทั่วไป กับเช็คขีดคร่อมเฉพาะ

- เช็คขีดคร่อมทั่วไป ผู้รับเงินต้องนำเช็คฝากเข้าบัญชีเท่านั้น โดยสามารถนำฝากเข้าบัญชีของผู้ถือธนาคารใดก็ได้ เช่น

แบ่งออกเป็น 2 กรณี คือ

-หากเป็นเช็คระบุ “หรือผู้ถือ” ผู้ทรงเช็คหรือผู้รับเงินสามารถนำฝากเช็คนั้นเข้าบัญชีที่ธนาคารใดก็ได้

- หากเป็นเช็คระบุ “หรือตามคำสั่ง” ต้องนำฝากเช็คเข้าบัญชีผู้รับเงินที่ระบุในเช็ค หรือ หากนำเข้าบัญชีผู้อื่นต้องมีการเซ็นโอนสลักหลังเช็คนั้นด้วย

เป็นเช็คที่ต้องนำฝากเข้าบัญชีตามชื่อที่ระบุหน้าเช็คเท่านั้น และไม่สามารถโอนได้เช็คขีดคร่อมเฉพาะ เป็นเช็คที่ระบุชื่อธนาคารไว้ภายในเส้นขนาน และผู้รับเงินจะต้องนำเช็คฝากเข้าบัญชีธนาคารตามที่ระบุไว้เท่านั้น

เป็นเช็คที่ต้องนำฝากเข้าบัญชีตามชื่อที่ระบุหน้าเช็คเท่านั้น และไม่สามารถโอนได้เช็คขีดคร่อมเฉพาะ เป็นเช็คที่ระบุชื่อธนาคารไว้ภายในเส้นขนาน และผู้รับเงินจะต้องนำเช็คฝากเข้าบัญชีธนาคารตามที่ระบุไว้เท่านั้น

เป็นเช็คที่ต้องนำฝากเข้าบัญชีตามชื่อที่ระบุหน้าเช็คเท่านั้น และไม่สามารถโอนได้เช็คขีดคร่อมเฉพาะ เป็นเช็คที่ระบุชื่อธนาคารไว้ภายในเส้นขนาน และผู้รับเงินจะต้องนำเช็คฝากเข้าบัญชีธนาคารตามที่ระบุไว้เท่านั้น

ปัจจุบันนิยมใช้ตราสารการเงินอยู่ 3 แบบคือ (ไม่ค่อยนิยมใช้เช็คเท่าไหร่แล้ว)

-cashier's cheque (c/o)

-demand draft (d/d)

-gift cheque (g/c)

1.cashier's cheque (c/o) วัตถุประสงค์การใช้คือ เพื่อสั่งจ่ายเงินให้แก่ผู้รับเงินที่มีการระบุชื่อชัดเจน และใช้ขึ้นเงินในเขต Clearing เดียวกัน

- รูปแบบของ c/o เป็นเช็คจ่ายตามคำสั่ง (order cheque) นั่นหมายถึง ต้องระบุชื่อว่าจะต้องการสั่งจ่ายเงินให้ใคร (จ่ายให้ตัวเองก็ได้) ห้ามสั่งจ่าย "เงินสด" เด็ดขาด

- ส่วนจะขีดคร่อมหรือไม่ขีดคร่อมก็ได้

- ค่าธรรมเนียม c/o ฉบับละ 20 บาท จะซื้อ c/o ราคา 10 ล้านบาท หรือราคา 10 บาท ค่าธรรมเนียมก็ 20 บาทเหมือนกันการขึ้นเงินตาม c/o นั้น ผู้มีสิทธิ์(หรือผู้ที่มีชื่อบนหน้า c/o นั่นแหละ) จะต้องขึ้นเงินกับสาขาของธนาคารที่อยู่ในเขต Clearing (หรือเขตจังหวัดเดียวกัน) ไม่ต้องเสียค่าธรรมเนียมเพิ่มเติม

* แต่ถ้าไปขึ้นเงินในต่างจังหวัดจะต้องเสียค่าธรรมเนียมเช็คต่างจังหวัดอีก 0.2% ของจำนวนเงินบนหน้าเช็ค (หมายเหตุ.- บางจังหวัดมี 2 เขต Clearing เช่นอยุธยา นครปฐม สมุทรสาคร กรุณาสอบถามพนักงานก่อนขึ้นเงินตาม c/o)

2. demand draft (d/d)รูปแบบเหมือน c/o ทุกประการ แต่วัตถุประสงค์ เพื่อใช้ขึ้นเงินในต่างจังหวัด (หรือต่างเขต Clearing) กับสาขาที่ออก d/d นั้น เช่น หากอยู่ที่ตจว.ต้องการไปซื้อรถที่ กทม.ไม่ต้องการหอบเงินสดไป หรือไปถอนเงินต่างสาขาที่ กทม.เพราะค่าธรรมเนียมแพง (สูงสุด 1,020 บาท)

- ค่าธรรมเนียม d/d จะแปรผันตามจำนวนเงินที่สั่งซื้อ โดยจะเริ่มที่ หนึ่งหมื่นบาทแรก คิดค่าธรรมเนียม 10 บาท และหมื่นต่อๆ ไป คิดค่าธรรมเนียมหมื่นละ5 บาท (แต่ตอนนี้ไม่แน่ใจว่าปรับราคาแล้วหรือยัง)

3. gift cheque (g/c)คือเช็คของขวัญ ใช้เนื่องในโอกาสที่จะมอบเงินให้แก่ผู้รับในวาระพิเศษ

- เช่น วันเกิด แต่งงาน ขึ้นบ้านใหม่ เป็นต้น (เช็คสำหรับงานศพก็มี)

- ค่าธรรมเนียมฉบับละ 15 บาท รูปแบบของ g/c เป็นเช็คผู้ถือ (bearer cheque) นั่นคือที่ถือเช็คสามารถสั่งจ่าย "เงินสด" ได้ทันที

- สำหรับการขึ้นเงินg/c นี้เหมือนกับ c/o คือใช้ขึ้นเงินในเขตจังหวัดเดียวกันกับสาขาที่ออกเช็ค แต่ถ้าไปขึ้นเงินต่างจังหวัด ก็ต้องเสียค่าธรรมเนียม 0.2% เหมือนกัน

กรณีนำไปใช้ต่างจังหวัด ก็ต้องเสียค่าธรรมเนียมเช็คเรียกเก็บอีกครั้งหนึ่ง

เปรียบเทียบค่าธรรมเนียม c/o กับ d/d

1. ลูกค้าต้องการซื้อตราสารราคา 10,000 บาท เพื่อจะจ่ายเงินให้กับผู้รับซึ่งอยู่ในจังหวัดเดียวกัน

ถ้าซื้อ c/o จะเสียค่าธรรมเนียม 20 บาท แต่ถ้าซื้อ d/d เสียแค่ 10 บาท

2. ลูกค้าซื้อตราสารราคา 10,000 บาท เพื่อจะจ่ายเงินให้กับผู้รับอยู่ต่างจังหวัด

ถ้าซื้อ c/o จะเสียค่าธรรมเนียม 20 บาท + ค่าธรรมเนียมเช็คต่างจังหวัด (0.2%) 20 บาท รวม 40 บาท แต่ถ้าซื้อ d/d เสียแค่ 10 บาท

3. ลูกค้าซื้อตราสารราคา 100,000 บาท เพื่อจะจ่ายเงินให้กับผู้รับซึ่งอยู่ในจังหวัดเดียวกัน

ถ้าซื้อ c/o จะเสียค่าธรรมเนียม 20 บาท แต่ถ้าซื้อ d/d เสีย 55 บาท

4. ลูกค้าซื้อตราสารราคา 100,000 บาท เพื่อจะจ่ายเงินให้กับผู้รับอยู่ต่างจังหวัดเดียว

ถ้าซื้อ c/o จะเสียค่าธรรมเนียม 20 บาท + ค่าธรรมเนียมเช็คต่างจังหวัด (0.2%) 200 บาท รวม 220 บาท แต่ถ้าซื้อ d/d เสีย 55 บาท

ข้อดีของการใช้เช็ค

- มีกำหนดเวลาในการบริหารเงินสด เพื่อให้กิจการมีสภาพคล่องในการหมุนเวียน สามารถจัดสรรเงินสดที่มีอยู่ เพื่อนำไปใช้ในส่วนที่จำเป็นก่อน

- มีความปลอดภัยมากกว่าการนำเงินสดไปจ่ายชำระ

- สามารถตรวจสอบรายการย้อนหลังได้ง่ายกว่าการทำรายการเงินสด เพราะมีหลักฐานการทำธุรกรรมกับทางธนาคาร

ข้อควรระวังในการใช้เช็ค

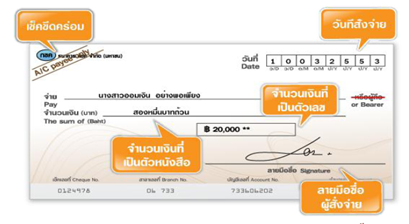

- เช็คมีอายุไม่เกิน 6 เดือน นับแต่วัน ที่สั่งจ่ายบนหน้าเช็ค

- ต้องมีลายมือชื่อผู้สั่งจ่ายบนหน้าเช็ค

- จำนวนเงินตัวหนังสือและตัวเลขถูกต้องตรงกัน

ผู้สั่งจ่าย

|

· การเขียนเช็คควรใช้ปากกาหมึกสีดำหรือสีน้ำเงินเข้ม และไม่ควรใช้ปากกาหมึกสีสะท้อนแสง ปากกาหมึกซึม หรือดินสอ

· การกรอกจำนวนเงินที่เป็นตัวเลขนั้น ควรเขียนให้ชิดกับสัญลักษณ์ "฿" หรือเขียนเครื่องหมาย "=" ข้างหน้าตัวเลข เพื่อป้องกันการเติมตัวเลขด้านหน้า

· การแก้ไขข้อความบนตัวเช็ค ควรหลีกเลี่ยงการแก้ไขข้อมูลบนหน้าเช็คเพื่อป้องกันการทุจริต ในกรณีที่จำเป็น ผู้สั่งจ่ายควรใช้วิธีขีดฆ่าข้อความที่ต้องการแก้ไขทั้งหมด พร้อมลงลายมือชื่อกำกับการแก้ไข โดยไม่ควรใช้น้ำยาลบคำผิด

· ผู้สั่งจ่ายควรติดต่อธนาคารเพื่อขอยกเลิกเงื่อนไขการสั่งจ่ายที่ใช้ตราประทับ/ตรานูน/ตราสี เนื่องจากต้องมีขั้นตอนการตรวจสอบเพิ่มเติม ซึ่งอาจทำให้การจ่ายเงินตามเช็คล่าช้ากว่าทั่วไป ผู้

· สั่งจ่ายต้องเตรียมเงินในบัญชีให้เพียงพอสำหรับการชำระเงินตามวันที่ระบุในหน้าเช็ค เนื่องจากการเรียกเก็บเงินตามเช็คทั่วประเทศทำได้ภายใน 1 วันทำการ (ระบบ ICAS)

|

ผู้รับเช็ค

|

· เมื่อทำเช็คหาย ควรรีบแจ้งให้ผู้สั่งจ่ายเช็คทราบโดยเร็ว พร้อมทั้งขอให้ผู้สั่งจ่ายสั่งระงับการจ่ายเงินตามเช็คฉบับนั้นทันที หลังจากนั้นให้แจ้งความกับเจ้าหน้าที่ตำรวจ เพื่อลงบันทึกประจำวันไว้เป็นหลักฐาน และนำสำเนาดังกล่าวมอบให้แก่ผู้สั่งจ่าย เพื่อใช้เป็นหลักฐานยื่นต่อธนาคารประกอบการระงับการจ่ายเงินตามเช็คฉบับนั้น และออกเช็คฉบับใหม่ให้แทน

· เมื่อได้รับเช็คที่มีเงินในบัญชีไม่พอจ่าย (หรือที่เรียกว่า เช็คเด้ง) ควรรีบติดต่อผู้สั่งจ่ายเพื่อตรวจสอบเงินในบัญชีก่อนนำเช็คฝากเรียกเก็บใหม่ ทั้งนี้ ผู้สั่งจ่ายต้องเสียค่าปรับเช็คคืนให้กับธนาคารผู้จ่ายด้วย

· การดูแลรักษาเช็ค ควรหลีกเลี่ยงการพิมพ์ เขียน ขูด ลบ หรือประทับตราบริเวณแถบว่างส่วนล่างสุดของเช็ค รวมทั้งหลีกเลี่ยงการเจาะหรือทำให้เช็คเป็นรู การพับเช็ค หรือการทำให้เช็คเปียกชื้นทั้งด้านหน้าและด้านหลัง

|

ขอบคุณข้อมูลจาก www.1213.or.th

http://infin.co.th/สาระน่ารู้/8-สาระน่ารู้/22-เช็คกับอสังหาริมทรัพย์

ไม่มีความคิดเห็น:

แสดงความคิดเห็น